CVV

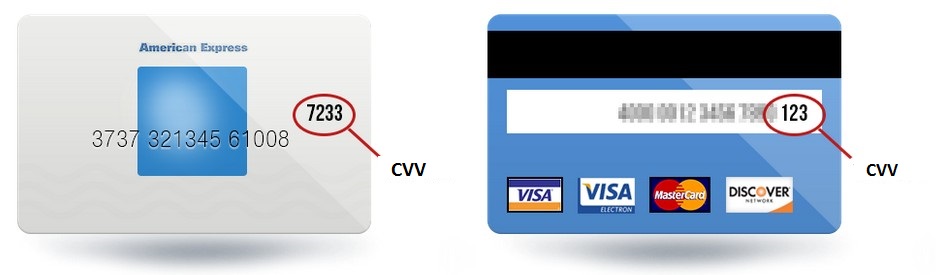

El CVV o código valor de verificación o validación (Card Verification Value) es el grupo de tres o cuatro dígitos ubicado en la parte posterior de la tarjeta. El nombre de este código difiere entre las empresas de tarjetas de crédito, ya que también puede denominarse código de verificación de la tarjeta o CVC (Card Verification Code), código de seguridad de la tarjeta o código personal de seguridad.

Los códigos tienen nombres diferentes:

- "CID" o "Número de Identificación de Tarjeta" - Discover

- "CID" o "Código Único de Tarjeta" - American Express

- "CSC" o "Código de Seguridad de la Tarjeta" - Tarjeta de Débito

- "CVC2" o "Código de Validación de la Tarjeta" - MasterCard

- "CVE" o "Código de Verificación Elo" - Elo - Brasil

- "CVN2" o "Número de Validación de la Tarjeta 2" - UnionPay

- "CVV2" o "Valor de Verificación de la Tarjeta 2" - Visa

Destacar que ningún proveedor puede almacenar este valor de manera permanente en sus sistemas.

¿Qué es un CVV dinámico?

Actualmente hay entidades bancarias que emiten tarjetas de crédito y débito que no llevan impreso el código CVV. Es lo que se conoce como tarjetas bancarias con CVV dinámico. Este tipo de código de verificación cambia cada cierto tiempo, así que para obtenerlo, el titular de la tarjeta tiene que acceder a la banca digital de su entidad. Por lo tanto, en cada pago que se realice, se genera un nuevo CVV. Este novedoso código de validación supone ir un paso más allá en la seguridad en las compras por Internet.

¿Cómo utilizar el CVV?

Su principal uso es en los canal e-commerce por Internet.

Cuando realizamos una compra donde el cliente está presente (CIT), en muchos procesos además del número de la tarjeta y fecha de caducidad, se solicita el CVV como un añadido de seguridad. Con esta pequeña medida podemos agregar más integridad a la transacción.

Sin embargo, hay estudios de experiencia de usuario que concluyen en que solicitar más datos a un usuario puede generar fricción e incluso afectar a los ratios de conversión.

Con la aplicación de la PSD2, hoy en día todas las transacciones CIT deben estar autenticadas con mínimo dos factores, y por este motivo el CVV puede perder relevancia.

Cuando la tarjeta es almacenada en la pasarela mediante un proceso de tokenización, el CVV nunca estará almacenado.